W dzisiejszych czasach, kiedy koszty utrzymania samochodu stale rosną, a przepisy stają się coraz bardziej restrykcyjne, sprawdzenie ważności polisy OC pojazdu to nie tylko dobra praktyka, ale wręcz konieczność. Jako Ksawery Grabowski, z mojego doświadczenia wiem, że zaniedbanie tej kwestii może prowadzić do naprawdę poważnych konsekwencji finansowych i prawnych. Niezależnie od tego, czy kupujesz używane auto, uczestniczysz w kolizji, czy po prostu chcesz upewnić się co do ważności własnego ubezpieczenia, szybka i precyzyjna weryfikacja OC jest kluczowa. W tym artykule pokażę Ci, jak to zrobić krok po kroku, korzystając z oficjalnych i bezpłatnych narzędzi, a także na co zwrócić szczególną uwagę, aby uniknąć przykrych niespodzianek.

Sprawdź OC pojazdu szybko i bezpłatnie, aby uniknąć wysokich kar i regresu ubezpieczeniowego.

- Podstawowym narzędziem do weryfikacji OC jest bezpłatna baza UFG dostępna na stronie ufg.pl.

- Do sprawdzenia OC w UFG wystarczy numer rejestracyjny lub numer VIN pojazdu.

- Brak ważnej polisy OC w 2026 roku grozi karami do 9610 zł dla samochodów osobowych.

- W przypadku kolizji z nieubezpieczonym sprawcą, poszkodowany może zgłosić szkodę do UFG.

- Komunikat "brak danych" w UFG może oznaczać opóźnienie w systemie (do 14 dni), a nie zawsze brak polisy.

- Alternatywne metody weryfikacji to HistoriaPojazdu.gov.pl (CEPiK) oraz aplikacja mObywatel.

Dlaczego w 2026 roku sprawdzenie OC jest ważniejsze niż kiedykolwiek?

Z roku na rok obserwujemy, jak rośnie świadomość znaczenia ubezpieczenia OC, ale jednocześnie zwiększają się również konsekwencje jego braku. W 2026 roku, z uwagi na prognozowany wzrost płacy minimalnej, kary za brak ważnej polisy OC osiągną rekordowe poziomy. To sprawia, że weryfikacja OC staje się absolutnie kluczowa, nie tylko dla naszego spokoju ducha, ale przede wszystkim dla bezpieczeństwa finansowego. Jako ekspert w dziedzinie ubezpieczeń, zawsze podkreślam, że ignorowanie tego obowiązku to igranie z ogniem, które może skończyć się katastrofą budżetową. Powiem wprost: lepiej poświęcić kilka minut na sprawdzenie, niż potem płacić dziesiątki tysięcy złotych.

Rekordowe kary już obowiązują: Zobacz, ile kosztuje chwila zapomnienia

Nie ma co owijać w bawełnę kary za brak OC w 2026 roku są drakońskie. Ubezpieczeniowy Fundusz Gwarancyjny (UFG) jest bezlitosny i co najważniejsze, automatycznie wykrywa każdą przerwę w ubezpieczeniu. Nawet jeden dzień zwłoki jest rejestrowany i skutkuje nałożeniem opłaty. Przy prognozowanej płacy minimalnej na poziomie 4806 zł, opłaty dla samochodów osobowych wyglądają następująco:

- Przerwa od 1 do 3 dni: 1920 zł

- Przerwa od 4 do 14 dni: 4800 zł

- Przerwa powyżej 14 dni: 9610 zł

Jak widać, kwoty te są naprawdę znaczące. Pamiętajmy, że te kary to tylko początek problemów, jakie mogą nas spotkać w przypadku braku ważnego OC.

Nie tylko mandat czym jest "regres ubezpieczeniowy" i dlaczego może zrujnować Twój budżet?

O ile kara finansowa za brak OC jest bolesna, o tyle prawdziwym koszmarem jest tak zwany regres ubezpieczeniowy. Wyobraź sobie, że powodujesz wypadek, a Twój samochód nie ma ważnego ubezpieczenia OC. W takiej sytuacji UFG, zgodnie z przepisami, wypłaci odszkodowanie poszkodowanym osobom. I tu zaczynają się Twoje kłopoty. Fundusz następnie zażąda od Ciebie zwrotu pełnej kwoty wypłaconego odszkodowania. A te kwoty mogą być astronomiczne setki tysięcy, a w przypadku poważnych obrażeń ciała, nawet miliony złotych. To jest właśnie najpoważniejsza konsekwencja braku OC, która może zrujnować budżet domowy na długie lata, a nawet doprowadzić do bankructwa. Właśnie dlatego zawsze powtarzam: nie warto ryzykować.

Kluczowe sytuacje, w których weryfikacja OC to absolutna konieczność

Są pewne momenty w życiu każdego kierowcy, kiedy sprawdzenie ważności polisy OC jest po prostu obowiązkowe. Z mojego doświadczenia wynika, że najczęściej są to:

- Zakup używanego samochodu: Zawsze, ale to zawsze, przed podpisaniem umowy kupna-sprzedaży upewnij się, że pojazd ma ważne OC. W przeciwnym razie możesz odziedziczyć nie tylko auto, ale i problemy.

- Kolizja drogowa: Jeśli jesteś uczestnikiem kolizji, niezależnie od tego, czy jesteś poszkodowanym, czy sprawcą, weryfikacja OC obu pojazdów jest kluczowa. To podstawa do dalszego postępowania.

- Kontrola własnej polisy: Regularnie sprawdzaj datę ważności swojego ubezpieczenia. Zapomnienie o terminie to najczęstsza przyczyna przerw w OC i wynikających z nich kar.

W każdej z tych sytuacji szybka weryfikacja OC może zaoszczędzić Ci mnóstwo stresu i pieniędzy.

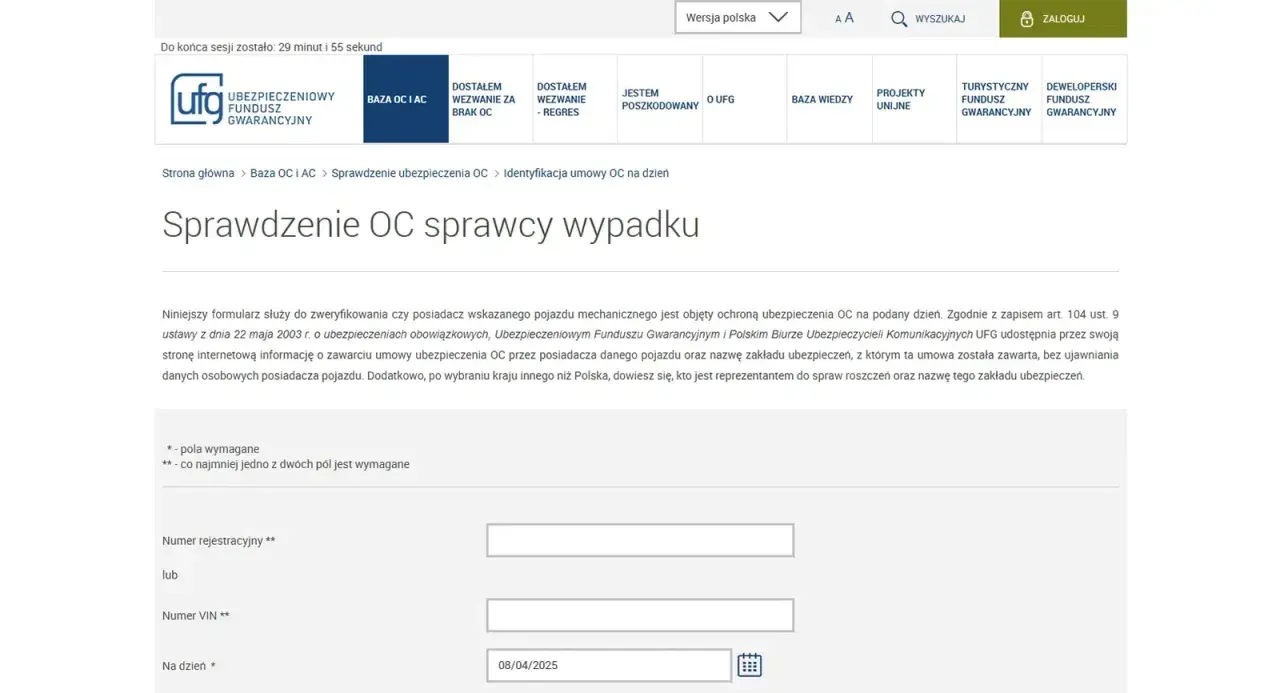

Jak sprawdzić OC w 2 minuty? Przewodnik krok po kroku po bazie UFG

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) to instytucja, która dba o to, aby poszkodowani w wypadkach mieli zapewnione odszkodowanie, nawet jeśli sprawca nie miał OC. Jednocześnie UFG udostępnia bezpłatne narzędzie, które pozwala każdemu sprawdzić ważność polisy OC dowolnego pojazdu. To najprostsza i najbardziej wiarygodna metoda weryfikacji, z której sam regularnie korzystam. Zajmuje dosłownie dwie minuty, a może uchronić przed poważnymi kłopotami.

Czego potrzebujesz do weryfikacji? Numer rejestracyjny czy VIN co wybrać?

Do sprawdzenia OC w bazie UFG potrzebujesz naprawdę niewiele. Wystarczy jeden z dwóch podstawowych identyfikatorów pojazdu:

- Numer rejestracyjny pojazdu

- Numer VIN (Vehicle Identification Number)

Zazwyczaj łatwiej jest podać numer rejestracyjny, który jest widoczny na tablicach. Numer VIN znajdziesz w dowodzie rejestracyjnym pojazdu lub na jego karoserii. Po wprowadzeniu jednego z tych danych system UFG zwróci Ci informacje takie jak numer polisy, nazwa ubezpieczyciela oraz marka pojazdu. To wystarczy, aby upewnić się, że auto jest ubezpieczone.

Od strony głównej UFG do wyniku: Prosta instrukcja z obrazkami

Przejdźmy teraz do konkretów. Oto prosta instrukcja, jak krok po kroku sprawdzić OC na stronie UFG. Nawet jeśli nie jesteś biegły w obsłudze komputera, dasz sobie radę:

- Wejdź na stronę UFG: ufg.pl. To oficjalny adres Funduszu, więc masz pewność, że korzystasz z wiarygodnego źródła.

- Na stronie głównej poszukaj sekcji zatytułowanej "Sprawdź OC pojazdu". Zazwyczaj jest ona dobrze widoczna i łatwa do znalezienia.

- Wprowadź wymagane dane możesz wybrać, czy chcesz podać numer rejestracyjny, czy numer VIN. Upewnij się, że wpisujesz dane dokładnie, bez literówek.

- Wybierz datę sprawdzenia. To ważne, ponieważ polisa mogła być ważna wczoraj, a dziś już nie. Zawsze wybieraj aktualną datę.

- Potwierdź, że nie jesteś robotem. To standardowe zabezpieczenie, które wymaga zaznaczenia pola lub rozwiązania prostej zagadki.

- Odczytaj wynik weryfikacji. Jeśli wszystko jest w porządku, zobaczysz dane ubezpieczyciela i numer polisy.

Jak widzisz, proces jest intuicyjny i szybki. Warto go znać i stosować.

System pokazuje "brak danych" co to oznacza i jak postępować?

Zdarza się, że po sprawdzeniu w bazie UFG, zamiast danych polisy, pojawi się komunikat "brak danych o polisie". Nie zawsze oznacza to od razu, że pojazd nie jest ubezpieczony. Istnieje kilka przyczyn takiego stanu rzeczy:

- Rzeczywisty brak ważnej polisy OC: Niestety, to najgorszy scenariusz. W takiej sytuacji pojazd faktycznie nie ma ubezpieczenia.

- Opóźnienie w przekazaniu danych przez firmę ubezpieczeniową: Ubezpieczyciele mają do 14 dni na przekazanie informacji o nowo zawartej polisie do UFG. Jeśli polisa została wykupiona niedawno, może jeszcze nie być widoczna w systemie.

- Błąd przy wprowadzaniu danych: Czasami wystarczy drobna literówka w numerze rejestracyjnym lub VIN, aby system nie znalazł polisy. Sprawdź dokładnie, czy wprowadziłeś poprawne dane. Może też być tak, że polisa została zawarta na starych numerach rejestracyjnych, a Ty sprawdzasz po nowych.

Jeśli widzisz komunikat "brak danych", a masz pewność, że polisa powinna być ważna (np. właśnie ją wykupiłeś), poczekaj kilka dni i spróbuj ponownie. Jeśli sytuacja się nie zmieni, skontaktuj się bezpośrednio z ubezpieczycielem, aby wyjaśnić sprawę. W przypadku zakupu pojazdu, taki komunikat powinien być dla Ciebie sygnałem ostrzegawczym i powodem do wstrzymania transakcji do czasu wyjaśnienia.

Alternatywne metody weryfikacji polisy kiedy warto z nich skorzystać?

Choć baza UFG jest podstawowym i najszybszym narzędziem do sprawdzenia OC, istnieją również inne metody, które oferują dodatkowe informacje. Warto je znać i wykorzystywać w zależności od potrzeb, zwłaszcza gdy chcemy uzyskać szerszy obraz historii pojazdu, a nie tylko status jego ubezpieczenia.

HistoriaPojazdu. gov. pl: Obowiązkowy przystanek przed zakupem używanego auta

Serwis HistoriaPojazdu.gov.pl, bazujący na danych z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK), to prawdziwa skarbnica wiedzy dla każdego, kto rozważa zakup używanego samochodu. Do weryfikacji potrzebujesz:

- Numer rejestracyjny

- Numer VIN

- Datę pierwszej rejestracji pojazdu

Po wprowadzeniu tych danych otrzymasz kompleksowy raport o historii pojazdu, który obejmuje nie tylko informacje o ważności polisy OC, ale także dane o badaniach technicznych (z odczytami licznika!), ewentualnych szkodach, informacjach o kradzieży, a nawet o liczbie właścicieli. To narzędzie, które z mojego punktu widzenia, jest absolutnie obowiązkowe przed każdym zakupem auta z drugiej ręki. Pozwala uniknąć wielu nieprzyjemnych niespodzianek.

Aplikacja mObywatel: Twoja polisa i termin badania technicznego zawsze pod ręką

Dla osób, które są właścicielami lub współwłaścicielami pojazdów, bardzo przydatna jest aplikacja mObywatel, a konkretnie jej funkcjonalność mPojazd. Dzięki niej masz swoją wirtualną wersję dowodu rejestracyjnego, a co za tym idzie, szybki dostęp do kluczowych informacji o Twoim aucie. Możesz w niej sprawdzić:

- Status polisy OC

- Datę ważności badania technicznego

To wygodne rozwiązanie, które pozwala mieć wszystkie ważne dokumenty i terminy pod ręką, bez konieczności noszenia fizycznych dokumentów. Pamiętaj jednak, że mPojazd działa tylko dla pojazdów, których jesteś zarejestrowanym właścicielem lub współwłaścicielem, więc nie sprawdzisz w nim OC cudzego auta.

Najczęstsze pułapki i mity dotyczące ciągłości ubezpieczenia OC

Wokół ubezpieczenia OC narosło wiele mitów i nieporozumień, które mogą prowadzić do poważnych konsekwencji. Jako Ksawery Grabowski, często spotykam się z sytuacjami, w których kierowcy nieświadomie wpadają w pułapki, myśląc, że ich OC jest ważne. Rozwiejmy więc te wątpliwości.

Pułapka auta z drugiej ręki: Dlaczego polisa po zbywcy nie odnawia się automatycznie?

To jeden z najczęściej powtarzanych błędów. Wielu nabywców używanych samochodów żyje w przekonaniu, że polisa OC przejęta od poprzedniego właściciela odnowi się automatycznie. Nic bardziej mylnego! Polisa OC po zbywcy nie odnawia się automatycznie dla nowego nabywcy. Po zakupie samochodu masz prawo korzystać z polisy poprzedniego właściciela do końca jej ważności, ale musisz pamiętać o zawarciu nowej umowy ubezpieczenia przed jej wygaśnięciem. W przeciwnym razie, po upływie terminu, zostaniesz bez OC, narażając się na kary i regres. Zawsze dopilnuj, aby mieć swoją własną, nową polisę OC.

14-dniowe opóźnienie: Czemu nowo kupiona polisa może być niewidoczna w systemie?

Jak już wspomniałem, ubezpieczyciele mają 14 dni na przekazanie danych o nowo zawartej polisie do UFG. Oznacza to, że jeśli właśnie wykupiłeś ubezpieczenie, a od transakcji minęło zaledwie kilka dni, Twoja polisa może być jeszcze niewidoczna w systemie Funduszu. Nie oznacza to, że nie masz OC! Masz ważną polisę, ale system UFG potrzebuje czasu na aktualizację. Warto o tym pamiętać, aby nie wpadać w panikę. Zachowaj potwierdzenie zawarcia umowy i polisę, a po upływie kilku dni spróbuj ponownie sprawdzić w UFG.

Auto stoi zepsute w garażu czy na pewno nie musisz płacić OC?

To kolejny bardzo popularny mit. Wielu właścicieli pojazdów uważa, że skoro ich samochód jest zepsuty i stoi w garażu, to nie muszą opłacać za niego OC. Niestety, to błędne myślenie. Zgodnie z polskim prawem, każdy zarejestrowany pojazd mechaniczny musi posiadać ważne ubezpieczenie OC, niezależnie od tego, czy jest używany, czy też stoi unieruchomiony. Obowiązek ubezpieczenia ustaje dopiero w momencie wyrejestrowania pojazdu. Dopóki auto jest zarejestrowane, musisz płacić OC, aby uniknąć kar finansowych. Nie ma tu żadnych wyjątków.

Postępowanie w sytuacji kryzysowej: Co zrobić, gdy sprawca kolizji nie ma ważnego OC?

Niestety, pomimo wszystkich ostrzeżeń i kar, zdarzają się sytuacje, w których uczestniczysz w kolizji, a sprawca okazuje się nie posiadać ważnego ubezpieczenia OC. To stresująca sytuacja, ale nie panikuj. Istnieje ścieżka postępowania, która pozwoli Ci zabezpieczyć swoje interesy i uzyskać odszkodowanie. Jako Ksawery Grabowski, doradzam, jak krok po kroku postępować w takim przypadku.

Pierwsze kroki na miejscu zdarzenia jak zabezpieczyć swoje interesy?

Bezpośrednio po kolizji, kiedy emocje biorą górę, kluczowe jest zachowanie zimnej krwi i podjęcie odpowiednich działań. Oto co powinieneś zrobić, jeśli podejrzewasz, że sprawca nie ma OC:

- Zabezpiecz miejsce zdarzenia: Oznacz je trójkątem ostrzegawczym, włącz światła awaryjne.

- Wezwij policję: W przypadku braku OC sprawcy, wezwanie policji jest absolutnie konieczne. Sporządzą oni protokół, który będzie kluczowym dowodem.

- Zbierz dane sprawcy: Spisz imię, nazwisko, adres, numer dowodu osobistego, numer prawa jazdy.

- Zbierz dane pojazdu sprawcy: Numer rejestracyjny, marka, model, numer VIN.

- Zrób zdjęcia: Uwiecznij miejsce zdarzenia, uszkodzenia pojazdów, tablice rejestracyjne, a także ewentualne ślady hamowania czy inne istotne detale.

- Poszukaj świadków: Jeśli byli świadkowie zdarzenia, poproś o ich dane kontaktowe. Ich zeznania mogą być bardzo pomocne.

Pamiętaj, że dokładne udokumentowanie zdarzenia jest fundamentem do dalszego postępowania i zgłoszenia szkody.

Przeczytaj również: Ile kosztuje przerejestrowanie auta? Oszczędź i uniknij kar!

Jak skutecznie zgłosić szkodę do Ubezpieczeniowego Funduszu Gwarancyjnego?

Jeśli masz już wszystkie niezbędne dokumenty i potwierdzenie, że sprawca kolizji nie posiadał ważnego OC, kolejnym krokiem jest zgłoszenie szkody do UFG. To właśnie Fundusz wypłaci Ci odszkodowanie, a następnie będzie dochodził zwrotu od nieubezpieczonego sprawcy. Proces zgłaszania szkody wygląda następująco:

Szkodę możesz zgłosić do dowolnego ubezpieczyciela oferującego OC komunikacyjne. Nie musisz szukać konkretnego towarzystwa każde z nich ma obowiązek przyjąć Twoje zgłoszenie w imieniu UFG. Ubezpieczyciel ten zajmie się całą procedurą likwidacji szkody, a następnie przekaże ją do UFG, który wypłaci Ci należne odszkodowanie.

Do zgłoszenia szkody potrzebne będą przede wszystkim:

- Wypełniony formularz zgłoszenia szkody (dostępny u każdego ubezpieczyciela).

- Protokół policyjny z miejsca zdarzenia.

- Dowody uszkodzeń (zdjęcia, kosztorysy naprawy).

- Dane sprawcy i poszkodowanego.

Pamiętaj, że masz prawo do odszkodowania z UFG za szkody materialne i osobowe. Nie zostaniesz pozostawiony sam sobie, nawet jeśli sprawca okazał się nieodpowiedzialny. Cały proces może potrwać nieco dłużej niż w przypadku szkody likwidowanej z OC ubezpieczyciela, ale jest to skuteczna droga do uzyskania należnego świadczenia.